Tylko w wyjątkowych przypadkach Sąd może całkowicie umorzyć Twoje zadłużenie, bez zobowiązania do jakichkolwiek spłat.

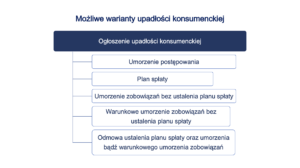

Upadłość konsumencka ma, co do zasady, ustalić: komu, w jakiej wysokości, w jakich terminach będziesz zobowiązany spłacić swoje zadłużenie.

Ustalając wysokość spłat oraz terminy, Sąd weźmie pod uwagę, m.in., jakie masz możliwości zarobkowe, jakie są koszty utrzymania Twoje rodziny.

Czy plan spłaty to jedyna możliwa droga przy upadłości konsumenckiej?

Plan spłaty wierzycieli

Plan spłaty jest jednym z najistotniejszych dokumentów podczas całego procesu upadłości konsumenckiej.

W upadłości konsumenckiej, prowadzonej w uproszczonej formie (o formach upadłości pisałam tutaj i tutaj), projekt planu spłaty przygotuje, a następnie przedkłada Sądowi syndyk.

Sąd, wydając postanowienie w przedmiocie planu spłaty, ustali i określi:

- czy doprowadziłeś do swojej niewypłacalności,

- czy istotnie zwiększyłeś jej stopień umyślnie lub w wyniku rażącego niedbalstwa,

- czy oraz ewentualnie w jakim zakresie Twoje zobowiązania będą umorzone,

- w jakim zakresie będziesz zobowiązany spłacać swoje pozostałe zobowiązania,

- w jakim okresie będziesz zobowiązany spłacać swoje pozostałe zobowiązania.

W tym miejscu zachęcam Cię do lektury wpisu: Przykładowe uzasadnienie wniosku o upadłość konsumencką.

Na jaki okres Sąd ustali mój plan spłaty?

To będzie zależało głównie od tego w jaki sposób doszło do Twojej niewypłacalności.

Czy do niewypłacalności doszło z Twojej winy czy nieumyślnie.

Ogólną zasadą jest, że plan spłaty ustalany jest na trzy lata (3 lata).

Sąd, w wyjątkowych przypadkach, może skrócić ten okres do dwóch lat (2 lata), a nawet do jednego roku (1 rok).

Jeśli jednak do swojej niewypłacalności doprowadziłeś umyślnie – Sąd może ustalić Twój plan spłaty nawet na siedem lat (7 lat).

Od czego zależy wysokość poszczególnej raty?

W planie spłaty Sąd określi wysokość miesięcznej raty.

Określi również termin w jakim masz uiścić poszczególną ratę.

Sąd ustali wysokość raty odejmując od Twoich możliwości zarobkowych koszty utrzymania Twojego oraz ewentualne koszty utrzymania Twojej rodziny.

Dokonując tych obliczeń, przy uwzględnieniu kosztów utrzymania Twojej rodziny, Sąd weźmie pod uwagę również dochody Twojego małżonka.

Jeśli złożyłeś wniosek o ogłoszenie upadłości konsumenckiej po 1 grudnia 2021 r. to dokument jakim jest plan spłaty, znajdziesz w Krajowym Rejestrze Sądowym.

Do tematu możliwych wariantów w upadłości konsumenckiej jeszcze wrócę.

Jakie jest Twoje doświadczenie w zakresie ustalenia plany spłaty wierzycieli?

Podziel się swoim doświadczeniem w komentarzu do niniejszego wpisu.

{ 0 komentarze… dodaj teraz swój }