Prowadzę kancelarię w Gdańsku, ale przyjmuję do prowadzenia sprawy z całego Pomorza. Doradzam klientom oraz reprezentuję ich w sprawach z zakresu prawa upadłościowego. [Więcej >>>]

Dzisiaj chcę przedstawić Ci schemat przebiegu postępowania upadłościowego osoby nie prowadzącej działalności gospodarczej, czyli schemat tzw. upadłości konsumenckiej.

Mówiąc inaczej: upadłość konsumencka krok po kroku.

Przed lekturą schematu muszę Cię uprzedzić, że przygotowana przeze mnie grafika Upadłość konsumencka krok po kroku, to TYLKO i AŻ jedynie schemat.

W trakcie postępowania o ogłoszenie upadłości oraz po ogłoszeniu Twojej upadłości mogą zdarzyć się sytuacje, które nieco będą odbiegały od przedstawionego schematu upadłości konsumenckiej.

Musisz również pamiętać, że masz prawo i możliwość zaskarżania poszczególnych czynności i postanowień zarówno sądu upadłościowego, jak i wyznaczonego w postępowaniu syndyka.

Upadłość konsumencka krok po kroku – postępowanie o ogłoszenie upadłości

Upadłość konsumencka krok po kroku – właściwe postępowanie upadłościowe

Pamiętaj!

Wniosek o ogłoszenie upadłości złożony po 1 grudnia 2021 r., co do zasady, musisz złożyć za pośrednictwem Krajowego Rejestru Zadłużonych.

Muszę ze smutkiem powiedzieć, że nawet nam – zawodowym pełnomocnikom, rejestr przysparza wiele problemów. Ale radzimy sobie z nimi i wierzymy, że za jakiś czas wszystko zacznie działać sprawnie.

Więcej o Krajowym Rejestrze Sądowym pisałam tutaj.

Pozdrawiam 🙂

Artykuł Ci się spodobał? Daj znać komuś, komu może się przydać!

Dzisiaj chciałabym poruszyć kwestię możliwego oddłużenia firmy jednoosobowej, po zakończeniu postępowania upadłościowego.

Czy jako osoba prowadząca działalność w formie jednoosobowej działalności gospodarczej mogę liczyć na oddłużenie w upadłości? Nawet jeśli zdecyduje się na ścieżkę upadłości gospodarczej?

Czy w upadłości gospodarczej pozostałe po postępowaniu upadłościowym zobowiązania będą umorzone jak zobowiązania np. sp. z o.o.?

To jedne z najczęstszych pytań zadawanych przez moich klientów, których sytuacja finansowa zmusiła do rozważenia złożenia wniosku o upadłość.

Zatem tak, co do zasady tak.

Upadłość firmy jednoosobowej dopuszcza jej oddłużenie.

Kiedy nie mogę złożyć wniosku o umorzenie zobowiązań w postępowaniu upadłościowym?

Ogólnie wniosek możesz złożyć zawsze.

Nie zawsze jednak ma to sens i jest to uzasadnione.

Po pierwsze.

Jeśli w trakcie postępowania upadłościowego dokonałeś spłaty wszystkich swoich wierzycieli, to wniosek o umorzenie zobowiązań i ewentualnie o ustalenie planu spłaty jest bezprzedmiotowy.

Jeśli po likwidacji Twojego majątku i przekazaniu środków z tej likwidacji na koszty postępowania oraz na spłatę wierzycieli, okaże się, że spłaciłeś wszystkie swoje zobowiązania, to nie musisz składać wniosku o umorzenie.

Zaspokojenie wierzycieli siłą rzeczy wyklucza możliwość umorzenia zobowiązań i ustalenia planu spłaty wierzycieli.

W swojej pracy zawodowej widywałam sytuacje, w których po likwidacji majątku upadłego oraz po wyegzekwowaniu przysługujących upadłemu wierzytelności syndyk zaspokoił zarówno koszty postępowania

Po drugie.

Jeśli nie doszło do zakończenia postępowania upadłościowego, tj. sąd jeszcze nie wydał postanowienia o zakończeniu Twojego postępowania upadłościowego, to złożenie takiego wniosku będzie przedwczesne.

Po trzecie.

Jeśli z jakiegoś powodu umorzono lub uchylono Twoje postępowanie upadłościowe, to również nie możesz wnioskować o umorzenie pozostałych zobowiązań i ustalenie planu spłaty.

Syndyk zlikwidował Twój majątek, spłacił wierzycieli, a Ty nie masz pewności czy pokryto wszystkie Twoje zobowiązania, to warto abyś jednak złożyć stosowne pismo do sądu.

W najgorszym wypadku Sąd po prostu oddali Twój wniosek jako bezprzedmiotowy.

Trzy ścieżki oddłużenia firmy – jednoosobowej działalności gospodarczej

Dobrze.

Zatem mamy sytuację następującą.

Syndyk dokonał likwidacji całego Twojego majątku. Z uzyskanych środków pokrył koszty postępowania upadłościowego oraz częściowo spłacił wierzycieli.

Spłacił wierzycieli – ale nie w całości i nie wszystkich.

Co w takiej sytuacji?

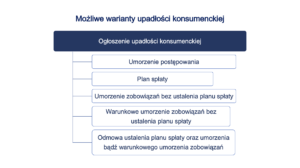

Możliwe są trzy warianty dalszego postępowania, po zakończeniu postępowania upadłościowego.

Możliwe jest:

Ustalenie planu spłaty wierzycieli.

Umorzenie zobowiązań bez ustalania planu spłaty.

Warunkowe umorzenie zobowiązań bez ustalania planu spłaty.

Ustalenie planu spłaty wierzycieli

Nie odbywa się to automatycznie.

Aby sąd ustalił plan spłaty wierzycieli musisz złożyć stosowne pismo do sądu.

Musisz pamiętać, że jeśli do swojej niewypłacalności doprowadziłeś sam, to plan spłaty może zostać rozłożony na okres nie krótszy niż 36 miesięcy (3 lata) i nie dłuższy niż 84 miesiące (7 lat).

Umorzenie zobowiązań bez ustalania planu spłaty

W sytuacji, w której Twoja sytuacja jest tak ukształtowana, że z góry wiadomo, iż nie jesteś zdolny do dokonania jakichkolwiek spłat pozostałych zobowiązań, Sąd może umorzyć pozostałe zobowiązania bez planu spłaty.

Przy czym Twoja sytuacja związana z brakiem możliwości dokonywania jakichkolwiek, nawet najmniejszych spłat, musi być trwała i nieodwracalna.

Warunkowe umorzenie zobowiązań, bez ustalenia planu spłaty wierzycieli

Jeśli Twoja sytuacja nie pozwala na dokonanie jakichkolwiek dalszych spłat, ale sytuacja w jakiej się znalazłeś jest trwała. Twoja sytuacja osobista nie pozwalająca na spłaty jest przejściowa.

To.

Sąd może warunkowo umorzyć Twoje zobowiązania i nie ustalić planu spłaty.

Czy i kiedy moje zobowiązania zostaną definitywnie umorzone?

Sąd definitywnie umorzy Twoje zobowiązania, jeśli w terminie 5 lat od dnia uprawomocnienia się postanowienia o warunkowym umorzeniu zobowiązań ani Ty, ani żaden z Twoich wierzycieli nie złoży wniosku do sądu o ustalenie planu spłaty.

W pewnych sytuacjach postanowieniu o ustaleniu planu spłaty może zapaść po upływie 5 lat.

Z pozoru korzysta dla upadłego sytuacja obciążona jest jednak szeregiem restrykcyjnych obowiązków np. ograniczeniami w rozporządzaniu swoim majątkiem, raportowaniem do Sądu swojej sytuacji, zgoda sądu na różnego rodzaju czynności.

Pamiętaj jednak, iż są pewnego rodzaju zobowiązania, które Sąd nie umorzy.

Z dzisiejszego wpisu dowiesz się o chyba najważniejszej kwestii dla osób, które postanowiły ogłosić swoją upadłość.

Jeśli jesteś przedsiębiorcą prowadzącym jednoosobową działalność gospodarczą i ogłoszono Twoją upadłość musisz pamiętaj o bardzo istotnym terminie.

Masz 30 dni na złożenie wniosku o umorzenie Twoich zobowiązań, pozostałych już po przeprowadzeniu i zakończeniu postępowania upadłościowego.

Po kolei.

Ramowy przebieg upadłości gospodarczej przedsiębiorcy prowadzącego jednoosobową działalność gospodarczą

Upadłość przedsiębiorcy rozpoczyna się od wniosku o ogłoszenie upadłości. Wniosek o ogłoszenie upadłości możesz złożyć sam, ale może go również złożyć jeden z Twoich wierzycieli. Więcej tutaj.

Sąd bada Twój wniosek, a w szczególności sprawdza, czy zostały spełnione przesłanki do ogłoszenia Twojej upadłości, w szczególności między innymi, czy popadłeś w stan niewypłacalności. O niewypłacalności więcej tutaj.

Sąd upadłościowy wydaje postanowienie o ogłoszeniu Twojej upadłości. Jednocześnie wyznacza syndyka.

Syndyk obejmuje zarząd nad Twoim majątkiem.

Wierzyciele zgłaszają wierzytelności, które przysługują im wobec Ciebie.

Syndyk likwiduje Twój majątek oraz egzekwuje przysługujące Tobie należności.

Syndyk dzieli pośród wierzycieli środki uzyskane podczas likwidacji Twojego majątku. Część środków zostanie przeznaczona na koszty postępowania upadłościowego.

Zakończenie postępowania.

To oczywiście jedynie ramowy przykład przebiegu postępowania upadłościowego prowadzonego w tzw. trybie upadłości gospodarczej.

O trybach postępowania upadłościowego możesz przeczytać tutaj.

Umorzenie zobowiązań upadłego przedsiębiorcy

Jeśli jesteś osobą prowadzącą działalność gospodarczą w formie jednoosobowej działalności gospodarczej, po zakończeniu postępowania upadłościowego, możesz wnosić o umorzenie zobowiązań niespłaconych podczas postępowania upadłościowego.

Aby skorzystać z umorzenia zobowiązań po zakończeniu postępowania upadłościowego, musisz w terminie 30 dni od dnia obwieszczania informacji o zakończeniu Twojego postępowania upadłościowego złożyć stosowny wniosek.

Dla przykładu. Sąd w dniu 1 lutego 2022 r. obwieścił, iż Twoje postępowanie upadłościowe zostało zakończone. Najpóźniej w dniu 3 marca 2022 r. musisz złożyć stosowny wniosek do sądu.

Wniosek o umorzenie pozostałej części zobowiązań

Ogólną zasadą jest, iż każdy upadły będący osobą fizyczną może liczyć na całkowite umorzenie zobowiązań.

Po złożeniu wniosku o umorzenie pozostałej części zobowiązań, bądź po wniosku o ustalenie planu spłaty wierzycieli i umorzenie pozostałej części zobowiązań sąd upadłościowy wyznaczy rozprawę.

Na rozprawie Sąd wysłucha Twojego stanowiska. Na rozprawie mogą stawić się również wierzyciele.

Nawet jeśli:

sam doprowadziłeś do swojej niewypłacalności

w jakimś stopniu doprowadziłeś do takiej sytuacji umyślnie

sytuacja, w której się znalazłeś jest wynikiem Twojego niedbalstwo

możesz nadal ubiegać się o umorzenie zobowiązań i ustalenie planu spłaty wierzycieli.

Musisz jednak pamiętać, że Sąd upadłościowy może ustalić Twój plan spłaty na okres od 3 lat do nawet 7 lat.

Uwaga! Jeśli celowo doprowadziłeś do swojej niewypłacalności Sąd odmówi oddłużenia.

Jeśli jesteś zainteresowany konsultacją w sprawie spełnienia przesłanek do ogłoszenia upadłości Twojego przedsiębiorstwa, może już zdecydowałeś i chcesz żebym przygotowała Twój wniosek lub reprezentowała Cię w postępowaniu upadłościowym, to zapraszam do kontaktu z moją kancelarią.

Stacjonarnie zajmujemy się upadłością w Gdańsku, upadłością w Elblągu oraz upadłością na całym Pomorzu.

Konsultacje on-line kierujemy do klientów z każdej części Polski.

Artykuł Ci się spodobał? Daj znać komuś, komu może się przydać!

Upadłość przedsiębiorcy potocznie nazywana jest również upadłością gospodarczą.

Aby mówić o upadłości przedsiębiorcy musisz znać odpowiedź na pytania: Kim jest przedsiębiorca? Czy jest różnica pomiędzy upadłością przedsiębiorcy i konsumenta? Czy w upadłości w ogóle stosuje się takie rozróżnienie?

Przedsiębiorca

Przedsiębiorcą jest:

osoba fizyczna

osoba prawna

jednostka organizacyjna nie będąca osobą prawną

która prowadzi we własnym imieniu działalność gospodarczą lub zawodową.

Masz obowiązek złożyć wniosek o ogłoszenie upadłości w sytuacji powstania stanu niewypłacalności przedsiębiorcy. Więcej o stanie niewypłacalności przeczytasz tutaj.

Wniosek o ogłoszenie upadłości przedsiębiorcy możesz złożyć zarówno sam jako przedsiębiorca, jak i Twój wierzyciel.

Wielość wierzycieli – jako potencjalny upadły przedsiębiorca, musisz posiadać więcej niż jednego wierzyciela.

Główny cel upadłości gospodarczej, to zaspokojenie wierzycieli w jak najwyższym stopniu.

Majątek upadłego przedsiębiorcy musi wystarczyć na pokrycie kosztów postępowania upadłościowego oraz chociaż częściowe zaspokojenie wierzycieli.

Wniosek o ogłoszenie upadłości przedsiębiorcy rozpatruje trzech sędziów.

Właściwy jest sąd upadłościowy dla miejsca gdzie upadły ma główny ośrodek działalności, siedzibę. Który Sąd upadłościowy jest właściwy dla Ciebie? Dowiesz się -> Tutaj oraz lista sądów upadłościowych.

Obowiązek wpłaty zaliczki na wydatki postępowania upadłościowego (wysokość: jedno przeciętne miesięczne wynagrodzenie).

Obowiązek wpłaty opłaty sądowej od wniosku o ogłoszenie upadłości.

Sąd ma 2 miesiące na rozpatrzenie Twojego wniosku (teoretycznie).

Przy upadłości przedsiębiorcy dopuszczalna jest przygotowana likwidacja, tzw. pre-pack. Sprzedaż przedsiębiorstwa upadłego lub jej zorganizowanej części lub składników majątku, które stanowią znaczną część przedsiębiorstwa.

Z dniem ogłoszenie upadłości Twój majątek staje się masą upadłości.

W postępowaniu zostaje powołany syndyk.

Uczestnikami postępowania jest upadły oraz wierzyciele.

W trakcie postępowania sporządza się listę wierzytelności. Jako upadły możesz zaskarżyć listę wierzytelności, może to zrobić również Twój wierzyciel.

Twój majątek, co do zasady, zostanie zlikwidowany przez syndyka.

W ramach likwidacji możliwa jest sprzedaż zorganizowanej części przedsiębiorstwa.

Twoi wierzyciele zostaną zaspokojeni według kolejności zaspokojenia wierzycieli.

Wniosek o ogłoszenie upadłości przedsiębiorcy, można złożyć również po jego śmierci.

Pamiętaj! Od 1 grudnia 2021 r., co do zasady, masz obowiązek złożenia wniosku o ogłoszenie upadłości przedsiębiorcy za pośrednictwem Krajowego Rejestru Sądowego. O Krajowym Rejestrze Sądowym pisałam, między innymi, tutaj.

Link do portalu Krajowy Rejestr Zadłużonych znajdziesz tutaj.

Jeśli jesteś zainteresowany konsultacją w sprawie spełnienia przesłanek do ogłoszenia upadłości Twojego przedsiębiorstwa, może już zdecydowałeś i chcesz żebym przygotowała Twój wniosek lub reprezentowała Cię w postępowaniu upadłościowym, to zapraszam do kontaktu z moją kancelarią.

Stacjonarnie zajmujemy się upadłością w Gdańsku, upadłością w Elblągu oraz upadłością na całym Pomorzu.

Konsultacje on-line kierujemy do klientów z każdej części Polski.

Artykuł Ci się spodobał? Daj znać komuś, komu może się przydać!

Tylko w wyjątkowych przypadkach Sąd może całkowicie umorzyć Twoje zadłużenie, bez zobowiązania do jakichkolwiek spłat.

Upadłość konsumencka ma, co do zasady, ustalić: komu, w jakiej wysokości, w jakich terminach będziesz zobowiązany spłacić swoje zadłużenie.

Ustalając wysokość spłat oraz terminy, Sąd weźmie pod uwagę, m.in., jakie masz możliwości zarobkowe, jakie są koszty utrzymania Twoje rodziny.

Czy plan spłaty to jedyna możliwa droga przy upadłości konsumenckiej?

Plan spłaty wierzycieli

Plan spłaty jest jednym z najistotniejszych dokumentów podczas całego procesu upadłości konsumenckiej.

W upadłości konsumenckiej, prowadzonej w uproszczonej formie (o formach upadłości pisałam tutaj i tutaj), projekt planu spłaty przygotuje, a następnie przedkłada Sądowi syndyk.

Sąd, wydając postanowienie w przedmiocie planu spłaty, ustali i określi:

czy doprowadziłeś do swojej niewypłacalności,

czy istotnie zwiększyłeś jej stopień umyślnie lub w wyniku rażącego niedbalstwa,

czy oraz ewentualnie w jakim zakresie Twoje zobowiązania będą umorzone,

w jakim zakresie będziesz zobowiązany spłacać swoje pozostałe zobowiązania,

w jakim okresie będziesz zobowiązany spłacać swoje pozostałe zobowiązania.

To będzie zależało głównie od tego w jaki sposób doszło do Twojej niewypłacalności.

Czy do niewypłacalności doszło z Twojej winy czy nieumyślnie.

Ogólną zasadą jest, że plan spłaty ustalany jest na trzy lata (3 lata).

Sąd, w wyjątkowych przypadkach, może skrócić ten okres do dwóch lat (2 lata), a nawet do jednego roku (1 rok).

Jeśli jednak do swojej niewypłacalności doprowadziłeś umyślnie – Sąd może ustalić Twój plan spłaty nawet na siedem lat (7 lat).

Od czego zależy wysokość poszczególnej raty?

W planie spłaty Sąd określi wysokość miesięcznej raty.

Określi również termin w jakim masz uiścić poszczególną ratę.

Sąd ustali wysokość raty odejmując od Twoich możliwości zarobkowych koszty utrzymania Twojego oraz ewentualne koszty utrzymania Twojej rodziny.

Dokonując tych obliczeń, przy uwzględnieniu kosztów utrzymania Twojej rodziny, Sąd weźmie pod uwagę również dochody Twojego małżonka.

Możliwości zarobkowe nie są tożsame z Twoimi aktualnymi zarobkami. Może być tak, że zarabiasz mniej, niż masz możliwość zarobić.

Jeśli złożyłeś wniosek o ogłoszenie upadłości konsumenckiej po 1 grudnia 2021 r. to dokument jakim jest plan spłaty, znajdziesz w Krajowym Rejestrze Sądowym.

Do tematu możliwych wariantów w upadłości konsumenckiej jeszcze wrócę.

Jakie jest Twoje doświadczenie w zakresie ustalenia plany spłaty wierzycieli?

Podziel się swoim doświadczeniem w komentarzu do niniejszego wpisu.

Artykuł Ci się spodobał? Daj znać komuś, komu może się przydać!

Prowadzę kancelarię w Gdańsku, ale przyjmuję do prowadzenia sprawy z całego Pomorza. Doradzam klientom oraz reprezentuję ich w sprawach z zakresu prawa upadłościowego [Więcej]

Dołącz do grupy na Facebooku!

Szukaj na blogu

Ebook: Upadłość konsumencka – niezbędne dokumenty

[Pobrano: 1685 razy]

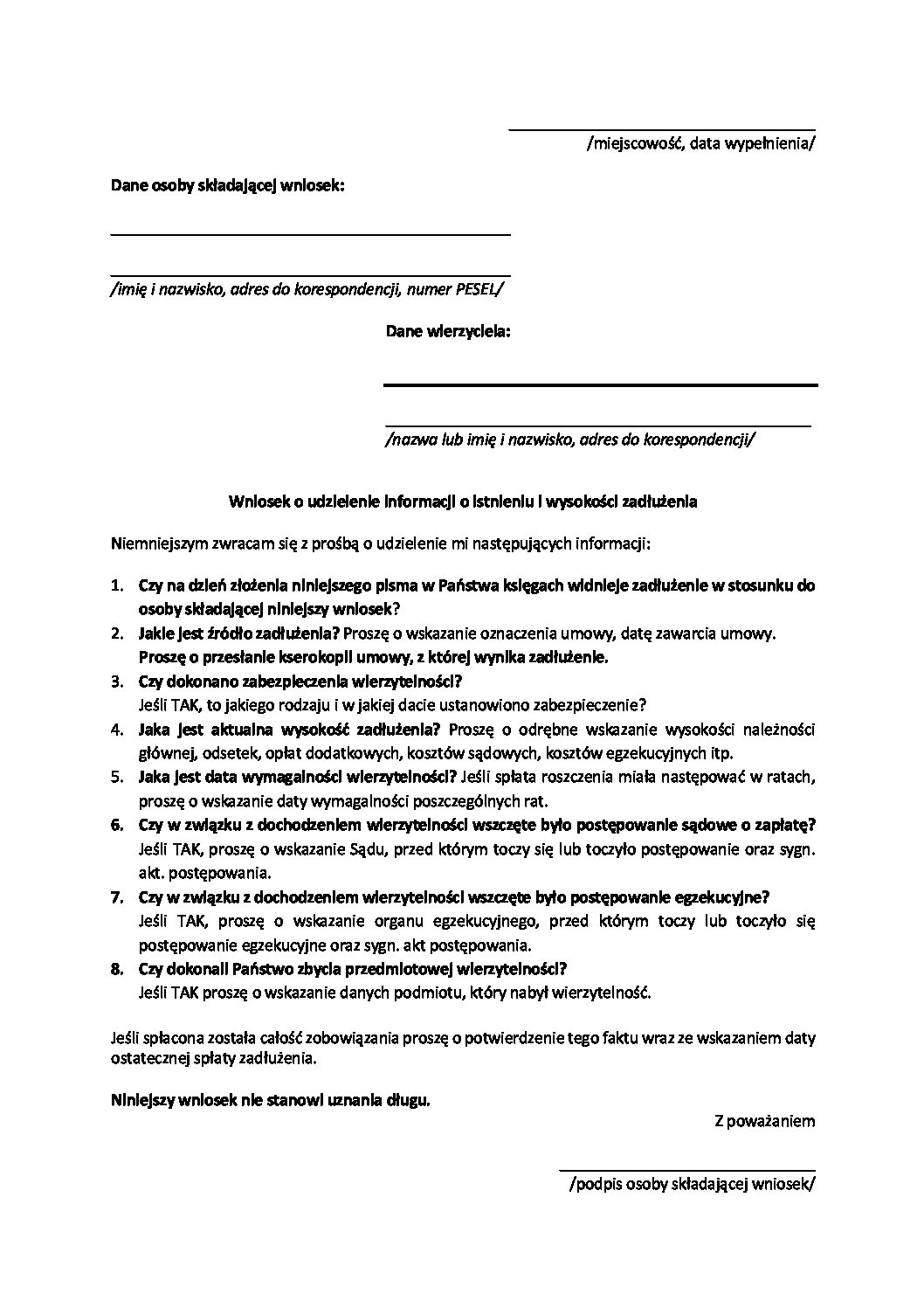

Wniosek do wierzyciela o informację o wysokości zadłużenia

[Pobrano: 1266 razy]

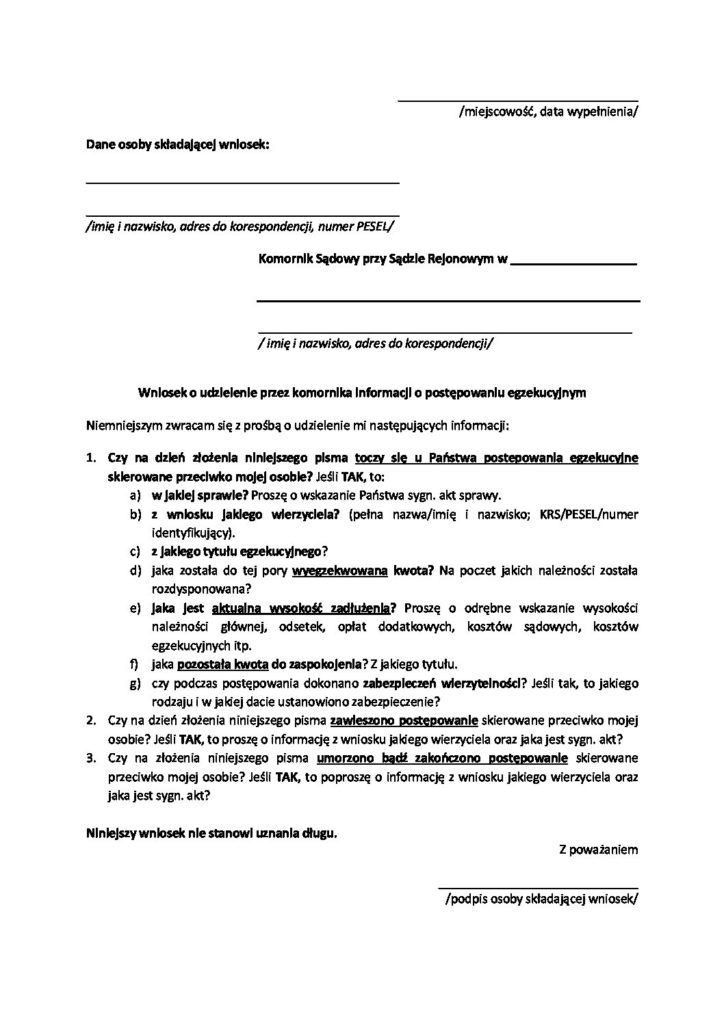

Wniosek do komornika o informację o postępowaniach

Czy jako osoba prowadząca działalność w formie jednoosobowej działalności gospodarczej mogę liczyć na oddłużenie w upadłości? Nawet jeśli zdecyduje się na ścieżkę upadłości gospodarczej?

Czy jako osoba prowadząca działalność w formie jednoosobowej działalności gospodarczej mogę liczyć na oddłużenie w upadłości? Nawet jeśli zdecyduje się na ścieżkę upadłości gospodarczej?