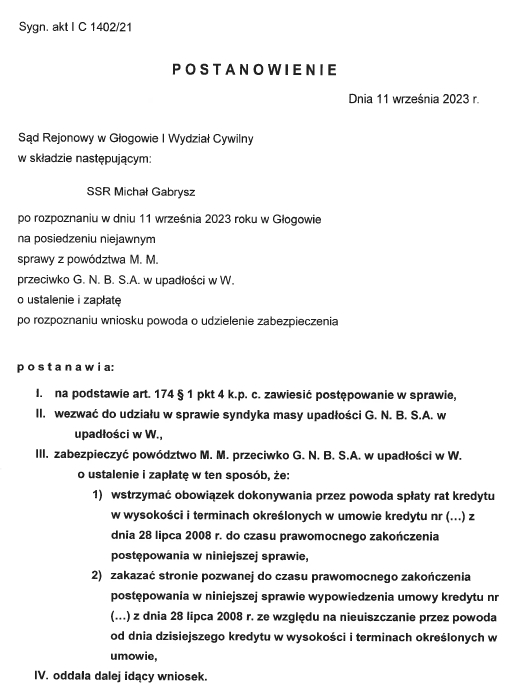

Obwieszczenie w dniu 20 lipca 2023 roku o ogłoszeniu upadłości Getin Noble Bank S.A. jest szczególnie ważne zarówno dla tych „Frankowiczów”, którzy nie zdążyli przed tym dniem skierować pozwu do Sądu.

Zgodnie z art. 144 ust. 1 ustawy z dnia 28 lutego 2003 r. Prawo upadłościowe (Dz.U.2022.1520 t.j., dalej: „Prawo Upadłościowe”):

„Po ogłoszeniu upadłości postępowania sądowe, administracyjne lub sądowoadministracyjne dotyczące masy upadłości mogą być wszczęte i prowadzone wyłącznie przez syndyka albo przeciwko niemu.”,

a ponadto w myśl art. 145 ust. 1 Prawa Upadłościowego:

„Postępowanie sądowe, administracyjne lub sądowoadministracyjne w sprawie wszczętej przeciwko upadłemu przed dniem ogłoszenia upadłości o wierzytelność, która podlega zgłoszeniu do masy upadłości, może być podjęte przeciwko syndykowi tylko w przypadku, gdy w postępowaniu upadłościowym wierzytelność ta po wyczerpaniu trybu określonego ustawą nie zostanie umieszczona na liście wierzytelności.”.

Kredybiorcy, którzy chcą podnosić nieważność umowy kredytu indeksowanego lub denominowanego do franka szwajcarskiego z Getin Noble Bank S.A., a do tej pory nie skierowali sprawy do Sądu, mają możliwość zgłoszenia wierzytelności wraz z dokonaniem potrącenia – w postępowaniu upadłościowym Getin Noble Bank S.A. poprzez Krajowy Rejestr Zadłużonych – https://krz.ms.gov.pl

Termin na dokonanie tej czynności to 30 dni od obwieszczenia o ogłoszeniu upadłości Getin Noble Bank S.A. (czyli od 20 lipca 2023 roku).

W przypadku nieważnej umowy kredytu indeksowanego lub denominowanego do franka szwajcarskiego utrwalona linia orzecznicza wskazuje na tzw. teorię dwóch kondykcji. Oznacza to, że roszczenia:

– kredytobiorcy do banku o zwrot wszystkich dokonanych wpłat,

– banku do kredytobiorcy o zwrot wypłaconej kwoty kredytu (kwoty kapitału)

są od siebie niezależne.

Nie ma tu zatem żadnego automatycznego ustalania „nadwyżki” ponad kapitał, a wierzytelności te się nie potrącają automatycznie.

To stwarza OGROMNE NIEBEZPIECZEŃSTWO dla osób z nieważnymi umowami kredytowymi w Getin Noble Bank S.A., które nie dokonałyby skutecznie, w prawidłowy sposób, zgłoszenia wierzytelności WRAZ Z POTRĄCENEM przez Krajowy Rejestr Zadłużonych.

W najgorszym scenariuszu, przy bierności kredytobiorcy, syndyk niezależnie od wcześniejszych spłat rat dochodziłby od kredytobiorcy roszczenia banku do kredytobiorcy o zwrot wypłaconej kwoty kredytu (kwoty kapitału). Kredytobiorca zaś musiałby po zgłoszeniu wierzytelności oczekiwać na ewentualne zaspokojenie z masy upadłości, które w przypadku Getin Noble Bank S.A. jest bardzo niepewne.

Potrącenie jest rozwiązaniem, które eliminuje ten – wydawałoby się z pozoru absurdalny, choć jak najbardziej możliwy i prawnie dopuszczalny scenariusz.

Oprócz przepisu art. 498 § 1 kodeksu cywilnego:

„Gdy dwie osoby są jednocześnie względem siebie dłużnikami i wierzycielami, każda z nich może potrącić swoją wierzytelność z wierzytelności drugiej strony, jeżeli przedmiotem obu wierzytelności są pieniądze lub rzeczy tej samej jakości oznaczone tylko co do gatunku, a obie wierzytelności są wymagalne i mogą być dochodzone przed sądem lub przed innym organem państwowym.”

ma w sprawach dot. Getin Noble Bank S.A. zastosowanie również art. 93 ust. 1-2 ustawy z dnia 28 lutego 2003 r. Prawo upadłościowe (Dz.U.2022.1520 t.j., dalej: „Prawo Upadłościowe”):

„1. Potrącenie wierzytelności upadłego z wierzytelnością wierzyciela jest dopuszczalne, jeżeli obie wierzytelności istniały w dniu ogłoszenia upadłości, chociażby termin wymagalności jednej z nich jeszcze nie nastąpił.

2. Do potrącenia przedstawia się całkowitą sumę wierzytelności upadłego, a wierzytelność wierzyciela tylko w wysokości wierzytelności głównej wraz z odsetkami naliczonymi do dnia ogłoszenia upadłości.”

Dla osób, które do tej pory nie podjęły kroków w kierunku stwierdzenia nieważności umowy kredytu „frankowego” – warto powierzyć całość obsługi prawnej sprawy z Getin Noble Bank S.A. radcy prawnemu lub adwokatowi, który posiada wiedzę i doświadczenie z zakresu Prawa Upadłościowego oraz praktykę w obsłudze Krajowego Rejestru Zadłużonych.

Dziś najważniejsze jest dokonanie zgłoszenia wierzytelności wraz z potrąceniem w terminie 30 dni od obwieszczenia o ogłoszeniu upadłości (tj. od 20 lipca 2023 roku).

Podzielam pogląd prawny, że możliwe jest równoległe skierowanie do Sądu:

– pozwu – roszczenie niepieniężne o ustalenie nieistnienia zobowiązania z umowy kredytowej (art. 189 kodeksu postępowania cywilnego),

– pozwu – nakazanie wykreślenia hipoteki (art. 10 ust. 1 ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece).

Przy czym takie postępowania cywilne mogą być wszczęte tylko przeciwko syndykowi (tj. stroną pozwaną w procesie sądowym jest syndyk masy upadłości Getin Noble Bank S.A.).

Najszerszą ochronę prawną dla „Frankowiczów”, którzy do tej pory nie podjęli żadnych kroków związanych z nieważnością umowy kredytu z Getin Noble Bank S.A., w typowym przypadku, daje podjęcie równolegle:

1) zgłoszenie wierzytelności wraz z dokonaniem potrącenia – w postępowaniu upadłościowym (poprzez Krajowy Rejestr Zadłużonych w terminie 30 dni od obwieszczenia o ogłoszeniu upadłości, tj. od 20 lipca 2023 roku),

2) skierowanie przeciwko syndykowi masy upadłości Getin Noble Bank S.A. pozwu o ustalenie nieistnienia zobowiązania z umowy kredytowej – na podstawie art. 189 kodeksu postępowania cywilnego,

3) oraz skierowanie przeciwko syndykowi masy upadłości Getin Noble Bank S.A. pozwu o nakazanie wykreślenia hipoteki na podstawie art. 10 ust. 1 ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece.

Przy czym zawsze w danej, konkretnej sprawie taktyka działania powinna być opracowana wspólnie z radcą prawnym lub adwokatem, który będzie pełnomocnikiem. Warto powierzyć całość obsługi prawnej sprawy z Getin Noble Bank S.A. radcy prawnemu lub adwokatowi, który posiada wiedzę i doświadczenie z zakresu Prawa Upadłościowego oraz praktykę w obsłudze Krajowego Rejestru Zadłużonych.

tel. 507 758 158

e-mail: getin@dampc-dowbor.pl

Artykuł Ci się spodobał? Daj znać komuś, komu może się przydać!