Prowadzę kancelarię w Gdańsku, ale przyjmuję do prowadzenia sprawy z całego Pomorza. Doradzam klientom oraz reprezentuję ich w sprawach z zakresu prawa upadłościowego. [Więcej >>>]

W dniu 20 lipca 2023 r. Sąd Rejonowy dla m.st. Warszawy w Warszawie, XVIII Wydział Gospodarczy ogłosił upadłość Getin Noble Banku S.A.

Treść obwieszczenia:

Sąd Rejonowy dla m.st. Warszawy w Warszawie, XVIII Wydział Gospodarczy, ul. Czerniakowska 100a, 00-454 Warszawa, obwieszcza, że postanowieniem z dnia 20 lipca 2023 r. wydanym w sprawie o ogłoszenie upadłości dłużnika, którym jest Getin Noble Bank S.A. Spółka akcyjna, KRS 0000304735, prowadzonej pod sygn. akt WA1M/GU/188/2023, postanowił:

ogłosić upadłość dłużnika, którym jest Getin Noble Bank Spółka akcyjna z siedzibą w Warszawie, nr KRS 0000304735, nr NIP 1080004850, adres Rondo Ignacego Daszyńskiego 2C, 00-843 Warszawa, reprezentowany zgodnie z danymi z Krajowego Rejestru Sądowego przez administratora Pawła Małolepszego;

wezwać wierzycieli upadłego do zgłoszenia wierzytelności syndykowi za pośrednictwem systemu teleinformatycznego obsługującego postępowanie sądowe, w terminie trzydziestu dni od dnia obwieszczenia postanowienia o ogłoszeniu upadłości w Rejestrze; dla wierzycieli, o których mowa w art. 216aa ust. 1 ustawy z dnia 28 lutego 2003 r. Prawo upadłościowe, wskazać adres do zgłoszenia wierzytelności syndykowi: ul. Działkowa 8, 41-506, Chorzów;

wezwać osoby, którym przysługują prawa oraz prawa i roszczenia osobiste ciążące na nieruchomości należącej do upadłego, jeżeli nie zostały ujawnione przez wpis w księdze wieczystej, do ich zgłaszania syndykowi za pośrednictwem systemu teleinformatycznego obsługującego postępowanie sądowe w terminie trzydziestu dni od dnia obwieszczenia postanowienia o ogłoszeniu upadłości w Rejestrze pod rygorem utraty prawa powoływania się na nie w postępowaniu upadłościowym; dla wierzycieli, o których mowa w art. 216aa ust. 1 ustawy z dnia 28 lutego 2003 r. Prawo upadłościowe, wskazać adres do zgłoszenia praw oraz praw osobistych i roszczeń ciążących na nieruchomości syndykowi: ul. Działkowa 8, 41-506, Chorzów;

stwierdzić, że funkcję sędziego komisarza będzie pełnił sędzia;

stwierdzić, że funkcję zastępcy sędziego komisarza będzie pełnił sędzia;

wyznaczyć syndyka, którego funkcję będzie pełnić: Marcin Mirosław Kubiczek (numer licencji 244);

wskazać, że podstawą jurysdykcji sądów polskich jest art. 3 ust.1 Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2015/848 z dnia 20 maja 2015 r. w sprawie postępowania upadłościowego (Dz. U. UE. L. z 2015 r. Nr 141, str. 19 z późn. zm.), a postępowanie ma charakter główny.

ustanowić na podstawie art. 429 ust. 4 ustawy Prawo upadłościowe, Bankowy Fundusz Gwarancyjny kuratorem dla dłużnika Getin Noble Bank Spółka akcyjna w Warszawie;

kosztami postępowania obciążyć dłużnika, pozostawiając ich szczegółowe rozliczenie referendarzowi sądowemu po

uprawomocnieniu się orzeczenia.

Sygnatura akt w korespondencji dla syndyka: WA1M/GUp/44/2023.

Poucza się, że wierzycielowi przysługuje zażalenie na postanowienie o ogłoszeniu upadłości wyłącznie w części dotyczącej jurysdykcji sądów polskich. Zażalenie wnosi się w następujący sposób: wierzyciel może w terminie tygodnia od dnia obwieszczenia postanowienia o ogłoszeniu upadłości wnieść zażalenie wyłącznie w części dotyczącej jurysdykcji sądów polskich. Dla wierzyciela, którego siedziba lub miejsce zwykłego pobytu w dniu otwarcia postępowania znajdowały się za granicą termin do wniesienia zażalenia wynosi trzydzieści dni od dnia obwieszczenia postanowienia o ogłoszeniu upadłości. Zażalenie podlega opłacie w wysokości 200,00 zł. Sąd odrzuci zażalenie jeżeli będzie ono spóźnione, nieopłacone lub dotknięte brakami, które nie zostaną usunięte mimo wezwania. Zażalenie należy skierować do Sądu Okręgowego w Warszawie, XXIII Wydział Gospodarczy Odwoławczy i Zamówień Publicznych za pośrednictwem Sądu Rejonowego dla m.st. Warszawy w Warszawie, XVIII Wydział Gospodarczy.

Artykuł Ci się spodobał? Daj znać komuś, komu może się przydać!

Dzisiaj na blogu temat, który mam wrażenie, rzadko poruszany jest z osobami, które rozważają ogłoszenie upadłości i ewentualne przejście przez proces oddłużania.

Mianowicie, mowa tu o kosztach postępowania upadłościowego.

Przedmiotem wpisu jest koszt postępowania upadłościowego osoby fizycznej nieprowadzącej działalności gospodarczej, czyli koszt tzw. upadłości konsumenckiej – w postępowaniu uproszczonym.

Mocno to akcentuję, ponieważ Sąd przy wydawaniu postanowienia o ogłoszeniu Twoje upadłości, może zdecydować, że proces upadłości będziesz przechodził według zasad ogólnych, a nie uproszczonych.

Zatem…

Kto ponosi koszty postępowania upadłościowego?

Co do zasady koszty postępowania upadłościowego ponosi Upadły.

Może się zdarzyć, że Upadły nie posiada majątku do spieniężenia lub nie otrzymuje wynagrodzenie, z którego można dokonać potrąceń.

W takiej sytuacji koszty postępowania upadłościowego ponosi tymczasowo Skarb Państwa.

Koszty jednak będę uwzględnione przy projekcie planu spłaty. Zanim zaczniesz spłacać wierzycieli, będziesz musiał pokryć nie pokryte z masy upadłości koszty postępowania.

Oczywiście, jak od wszystkiego, są wyjątki.

Opisana powyżej zasada jest jednak najczęściej występującą sytuacją.

Ile kosztuje upadłość konsumencka?

Na potrzeby niniejszego wpisu koszty związane z upadłością konsumencką podzielimy na dwie kategorie.

Kategorię dobrowolną oraz kategorię obligatoryjną/obowiązkową.

Koszty dobrowolne to takie, które możesz, ale nie musisz ponosić.

I tak.

Do kategorii dobrowolnej zaliczamy koszty profesjonalnej pomocy prawnej.

Jeśli potrzebujesz wsparcia przy zebraniu niezbędnych dokumentów i informacji do przygotowania wniosku o ogłoszenie upadłości, warto abyś z takiej pomocy skorzystał. Właściwe przygotowanie wniosku o ogłoszenie upadłości, skompletowanie dokumentów wpłynie na czas rozpatrzenia wniosku, a następnie na czas trwania postępowania, co wpłynie z kolei na koszty postępowania upadłościowego.

Wynagrodzenie profesjonalnej pomocy będzie uzależniona od tego w jakim zakresie będziesz potrzebował wsparcia. Czy potrzebujesz pomocy jedynie w przygotowaniu wniosku i złożeniu go do Sądu, czy chcesz być reprezentowany przez cały proces upadłości, aż do ewentualnego ustalenia planu spłaty.

Warto na samym początku ustalić z pełnomocnikiem zakres jego pomocy i działania oraz dokładny koszt tego rodzaju wsparcia.

Dobrowolne koszty, to również koszty związane z pobranie raportu zadłużenia z portali gromadzących dane na temat zadłużenia. Dla przykładu raport zadłużenia pobrany z Biura Informacji Kredytowej kosztuje 39 złotych. Nie jest to obowiązkowy koszt jaki musisz ponieść. Jeśli jednak nie jesteś pewien, że znasz dane wszystkich swoich wierzycieli, warto abyś taki raport uzyskał.

Koszty sądowe związane z upadłością konsumencką

Pierwszym kosztem jaki musisz ponieść jest opłata sądowa od wniosku o ogłoszenie upadłości.

Wysokość takiej opłaty to kwota 30 zł.

Jeśli nie uiścisz opłaty sądowej, to Sąd nie zacznie procedowania Twojego wniosku.

Brak uiszczenia opłaty od wniosku jest brakiem formalnym wniosku.

Opłatę wnosisz na rachunek bankowy właściwego sądu upadłościowego.

Ile kosztuje syndyk? Kto płaci za syndyka?

Sąd upadłościowy wydając postanowienie o ogłoszeniu upadłości powołuje tzw. pozasądowy organ postępowania upadłościowego, którego funkcję pełni syndyk.

Sąd wydając postanowienie, zazwyczaj – choć nie jest to reguła, przyznaje syndykowi zaliczkę na koszty postępowania. Zaliczka wypłacana jest tymczasowo ze Skarbu Państwa.

Wysokość wynagrodzenia syndyka w tzw. uproszczonej upadłości konsumenckiej może wynieść od 1/4 przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw bez wypłaty nagród z zysku w czwartym kwartale roku poprzedniego (ogłaszanego przez GUS) do dwukrotności tego wynagrodzenia.

W szczególnie uzasadnionych przypadkach wynagrodzenie może wynieść czterokrotność bazowej kwoty.

Bazowa kwota, przeciętne miesięczne wynagrodzenie w IV kwartale 2021 r., wynosiła 5994,06 zł.

Do tej kwoty należy doliczyć kwotę podatku VAT.

Zatem wynagrodzenie syndyka w konsumenckim uproszczonym postępowaniu upadłościowym może wynieść od 1 843,17 zł z VAT do 29 490,78 zł z VAT.

Przy koszcie wynagrodzenia syndyka należy również pamiętać o koszcie pracownika Syndyka obsługującego postępowanie upadłościowe, kosztach eksploatacji urządzeń biurowych, kosztach rozmów telefonicznych, kosztach dojazdów syndyka do Upadłego itp.

Ustalenie, zabezpieczenie, zarząd i likwidacja masy upadłości

Wydatki związane z ustaleniem, zabezpieczeniem, zarządem i likwidacją masy upadłości również należy mieć na uwadze przystępując do rozważania ogłoszenia upadłości.

Jeśli posiadasz majątek, który syndyk będzie musiał zabezpieczyć, dla przykładu pojazd osobowy, to najpewniej będziesz musiał ponieść nastepujące koszty:

zabezpieczenie pojazdu, poprzez np. umieszczenie na parkingu strzeżonym – koszt parkingu,

koszt ogłoszeń na portalach sprzedażowych, związanych ze sprzedażą pojazdów osobowych,

koszt dojazdu syndyka w celu sprzedaży pojazdu,

koszt obsługi administracyjnej biura syndyka, która wspomaga syndyka w pracy.

Oczywiście są to przykładowe koszty.

W zależności od rodzaju likwidowanego majątku mogą się one różnić między sobą.

Inne koszty będę związane na przykład ze sprzedażą nieruchomości, której jesteś właścicielem.

Tu pojawi się koszy wyceny nieruchomości. Oszacowanie wartości nieruchomości to koszt około 1 200 – 3 000 zł. Wysokość kosztu uzależniona jest od rodzaju oraz położenia nieruchomości.

Koszty korespondencji

Syndyk ma obowiązek zawiadomić znanych mu z akt postępowania wierzycieli o ogłoszeniu Twojej upadłości.

Od grudnia 2021 r. funkcjonuje system teleinformatyczny, w którym prowadzone są postępowania upadłościowe w formie elektronicznej. Pomimo tego, pierwsze zawiadomienia i zapytania odbywają się w tradycyjnej formie papierowej.

Ponadto, Syndyk zawiadamia: Urząd Skarbowy, Zakład Ubezpieczeń Społecznych.

Wysyła różnego rodzaju zapytania do instytucji w celu zebrania możliwie szerokiej wiedzy na temat majątku upadłego, jego zarobków w larach poprzedzających złożenie wniosku o ogłoszenie upadłości itp.

Koszty korespondencji to głownie koszt znaczków.

Na dzień publikacji niniejszego wpisu, koszt listu poleconego ze zwrotnym potwierdzeniem odbioru w rozmiarze S, to kwota 9,80 zł.

Łączny kosztów korespondencji uzależniony jest głównie od ilości wierzycieli, jakich należy zawiadomić o ogłoszeniu Twojej upadłości.

Koszt poszukiwania majątku przez komornika

Syndyk zleca poszukiwanie majątku osoby upadłej komornikowi sądowemu.

Komornik poszukuje majątku w dostępnych mu bazach danych, np:

Koszt działań podejmowanych przez komornika, to kwota rzędu 200-300 złotych.

Podsumowanie

Po lekturze wpisu chciałabym, żebyś zapamiętał, że koszt upadłości konsumenckiej to nie tylko kwota 30 zł od wniosku o ogłoszenie upadłości.

To również szereg kosztów związanych z poszukiwaniem Twojego majątku, zawiadomieniem wierzycieli itd.

Łączny koszt postępowania może wynieść od kilku do kilkunastu tysięcy złotych.

Wpis nie ma na celu odradzenia Ci przejścia procesu upadłości konsumenckiej.

W obliczu coraz to częstszych „reklam” mówiących – szybkie i tanie oddłużenie, chcę abyś świadomie podjął decyzję w tym przedmiocie.

Posiadając odpowiednią wiedzę i doświadczenie można wstępnie oszacować koszt uproszczonej upadłości konsumenckiej.

Pamiętaj! Treść wpisów nie blogu nie stanowi porady prawnej oraz nie zawiera pełnej analizy prawnej omawianego wątku dotyczącego postępowania upadłościowego.

Dziękuję za uwag!

Pozdrawiam

Daria Dampc-Dowbór

radca prawny

doradca restrukturyzacyjny

Artykuł Ci się spodobał? Daj znać komuś, komu może się przydać!

Zasady każdego z postępowań naprawczych reguluje ustawa prawo restrukturyzacyjne.

Jednym z najprostszych (choć nie można w żadnym przypadku powiedzieć, że prostym) postępowań restrukturyzacyjnych jest postępowanie o zatwierdzenie układu.

Działania naprawcze podejmowane przez przedsiębiorcę muszą być dostosowane do jego indywidualnej sytuacji oraz możliwości wyjścia ze stanu zagrożenia niewypłacalnością lub stanu niewypłacalności.

Dla kogo postępowanie o zatwierdzenie układu?

W zmienionej formie funkcjonuje od 1 grudnia 2021 r.

Postępowanie o zatwierdzenie układu – w skrócie PZU przeznaczone jest głównie dla podmiotów, które znajdują się w początkowej fazie kryzysu finansowego przedsiębiorstwa.

PZU pozwala na stosunkowo szybkie, mało sformalizowane i stosunkowo mało kosztowne otwarcie postępowania restrukturyzacyjnego.

Otwarcie PZU chroni między innymi przed egzekucją.

Jakie zatem warunki musisz spełnić, aby móc wszcząć tego rodzaju postępowanie i skorzystać z jego ewentualnych dobrodziejstw?

Po 1.

Zdolność restrukturyzacyjna.

Ustawa prawo restrukturyzacyjne określa katalog podmiotów mogących skorzystać z procedury restrukturyzacyjnej (m.in. przedsiębiorcy, sp. z o.o., p.s.a., s.a. nieprowadząca działalności gospodarczej)

Jeśli spełniasz powyższe kryteria to co musisz zrobić?

Umowa z doradcą restrukturyzacyjnym

Kamieniem węgielnym postępowania o zatwierdzenie układu jest zwarcie umowy o sprawowanie nadzoru nad przebiegiem postępowania z osobą posiadającą licencję doradcy restrukturyzacyjnego.

Co powinna zawierać umowa zawarta pomiędzy przedsiębiorcą a doradcą restrukturyzacyjnym, której przedmiotem jest sprawowanie nadzoru nad przebiegiem postępowania o zatwierdzenie układu?

dane przedsiębiorcy

dane doradcy restrukturyzacyjnego

zakres działań jakie podjąć ma doradca restrukturyzacyjny

oświadczenie doradcy restrukturyzacyjnego w przedmiocie posiadania odpowiednich uprawnień oraz braku przeszkód do podjęcia działań na rzecz przedsiębiorcy

określenie, iż doradca restrukturyzacyjny wraz z przedsiębiorcą (wspólnie) ustalą dzień układowy

zasady, szczegóły oraz wzajemnie zobowiązania co do przebiegu przekazywania danych, dokumentów niezbędnych do przeprowadzenia postępowania restrukturyzacyjnego

wynagrodzenie doradcy restrukturyzacyjnego – art. 35 prawo restrukturyzacyjne

czas trwania umowy

ewentualną możliwość zmiany postanowień umowy

podpisy stron

Dzień układowy w postępowaniu o zatwierdzenie układu

Doradca restrukturyzacyjny, po zawarciu umowy o sprawozdanie nadzoru w PZU, wchodzi w rolę nadzorcy układu.

W dalszej części wpisu w stosunku do doradcy restrukturyzacyjnego będę stosowała określenie nadzorca układu, bo nim właśnie jest po podpisaniu umowy z przedsiębiorcą.

Przedsiębiorca, w porozumieniu z nadzorcą układu, ustala tzw. dzień układowy.

Jest to jedna z najważniejszych dat w postępowaniu restrukturyzacyjnym.

Wybór dnia układowego determinuje podział na wierzytelności objęte układem oraz wierzytelności nieobjęte układem.

Objęte układem są wierzytelności powstałe przed dniem układowym.

Konsekwencją powyższego jest, iż wierzytelności powstałe po dniu układowym nie będą objęte układem.

Wierzytelności powstałe po dniu układowym muszą być przez przedsiębiorcę regulowane na bieżąco.

Wierzytelności objęte układem, będą restrukturyzowane według ustaleń zawartych w układzie.

!Ważne: dzień układowy nie może przypadać wcześniej niż 3 miesiące przed dniem złożenia wniosku o zatwierdzenie układu w Sądzie oraz nie później niż dzień przed złożeniem wniosku o zatwierdzenie układu do sądu.

Postępowanie o zatwierdzenie układu – jakie dokumenty?

Postępowanie o zatwierdzenie układu wymaga, aby nadzorca układu w porozumieniu z dłużnikiem sporządzili szereg niezbędnych dokumentów.

Wiodące dokumenty, które powstają w postępowaniu o zatwierdzenie układu to:

Spis wierzytelności

Spis wierzytelności spornych (jeśli takie istnieją)

Propozycje układowe (propozycje dłużnika restrukturyzacji swojego zadłużenia)

Plan restrukturyzacyjny (opis naprawy przedsiębiorstwa dłużnika)

Obwieszczenie o ustaleniu dnia układowego

Dłużnik może, ale nie musi, dokonać obwieszczenia o ustaleniu dnia układowego.

Obwieszczenia o ustaleniu dnia układowego dokonuje się PO sporządzeniu wiodących dokumentów w postępowaniu o zatwierdzenie układu (spisu wierzytelności, spisu wierzytelności spornych, propozycji układowych, planu restrukturyzacyjnego).

Jeśli zdecydujesz się na obwieszczenie o ustaleniu dnia układowego, uzyskujesz szczególną ochronę.

zawieszenia egzekucji skierowanych do majątku Twojego przedsiębiorstwa,

umocnienie kontraktów kluczowych dla Twojego przedsiębiorstwa.

Następstwem obwieszczenia dnia układowego jest zmiana przejście z funkcji nadzorcy układu na funkcję nadzorcy sądowego.

Co to oznacza w praktyce?

Na czynności przekraczające zakres zwykłego zarządu będziesz potrzebował zgody nadzorcy sądowego.

Po dokonaniu obwieszczenia o ustaleniu dnia układowego masz 4 miesiące na złożenie do sądu wniosku o zatwierdzeniu układu zawartego z wierzycielami.

Jeśli w terminie 4 miesięcy od dnia układowego nie złożysz do sądu wniosku o zatwierdzenie układu na zgromadzeniu wierzycieli, to w/w skutki takiego obwieszczenia wygasają z mocy prawa.

Ważne!

Jeśli w postępowaniu o zatwierdzenie układu w ogóle nie obwieścisz o wyznaczeniu dnia układowego, to nie będziesz korzystał ze specjalnej ochrony, która przejawia się m.in. w zawieszeniu postępowań egzekucyjnych i ochronie umów kluczowych dla Twojego przedsiębiorstwa.

Głosowanie nad układem

Jeden z najważniejszych momentów dla całego postępowania.

Musisz uzyskać aprobatę dla swoich propozycji zawartych w układzie oraz dla planu naprawczego Twojego przedsiębiorstwa.

Głosowanie może odbywać się:

za pośrednictwem Krajowego Rejestru Zadłużonych (rekomendowana forma głosowania)

lub na zgromadzeniu wierzycieli.

Jeśli przekonałeś swoich wierzycieli i zagłosowali za zawarcie układu, to teraz czas na równie ważny krok.

Zatwierdzenie układu przez sąd.

Wniosek do Sądu o zatwierdzenie układu

Wniosek o zatwierdzenie układu na zgromadzeniu wierzycieli powinien zawierać:

Wniosek o zatwierdzenie układu,

Karty do głosowania,

Sprawozdanie nadzorcy układu.

Z kolei sprawozdanie nadzorcy układu powinno zawierać m.in.: szczegółowe dane dotyczące dłużnika, opis przebiegu postępowania, ocenę możliwości wykonania przez dłużnika układu oraz plan restrukturyzacyjny dłużnika.

Wniosek należy złożyć do właściwego sądu restrukturyzacyjnego.

Zatwierdzenie układu przez Sąd

Sąd oceni układ zawarty pomiędzy Tobą, a Twoimi wierzycielami.

Po uprawomocnieniu się postanowienia o zatwierdzenie układu zawartego pomiędzy Tobą i Twoimi wierzycielami odzyskasz pełen zarząd nad swoim przedsiębiorstwem.

Co do zasady nadzorca układu będzie od tego momentu pełnił funkcję nadzorcy wykonania układu. Zaznaczam jednak, że układ może wskazywać inną osobę do nadzoru wykonania układu.

Na tym etapie pozostaje TYLKO albo AŻ wykonywanie układu zgodnie z jego postanowieniami.

Zadaniem nadzorcy wykonania układu jest składać sprawozdanie, w którym będzie informował o tym czy i jak dłużnik wykonuje zarówno plan restrukturyzacyjny, jak i układ.

Podsumowanie

Co chciałabym, abyś zapamiętał/zapamiętała?

Przede wszystkim to, że w razie pojawiających się problemów finansowych Twojego przedsiębiorstwa musisz działać szybko.

Nie czekaj.

Analizuj swoją sytuację.

Sprawdź swoje możliwości.

Jeśli dojdziesz do przekonania, że restrukturyzacja może być dla Ciebie pomocna, to przeczytaj raz jeszcze moje wpisy dotyczące restrukturyzacji.

Jeśli jesteś np. w zarządzie sp. z o.o. musisz również pamiętać o Odpowiedzialność zarządu za długi spółki.

Głównymi tematami jakie omawiam na łamach niniejszego bloga są kwestie związane z procesem upadłości konsumenckiej, upadłości konsumenckiej byłego przedsiębiorcy i upadłości przedsiębiorcy.

Podczas konsultacji związanej z upadłością przedsiębiorstwa zawsze pojawia się pytanie: czy nie ma jednak ratunku dla mojego przedsiębiorstwa i jakie mam narzędzia, aby moje przedsiębiorstwo uratować?

Konsumenci pytają zaś – czy jest możliwe oddłużenie z pomocą sądu, bez ogłaszania upadłości?

Wpis niech będzie wprowadzeniem do tematu jakim jest restrukturyzacja firm.

Konkretnie sądowa restrukturyzacja firm, która w ostatnim czasie, zarówno w wymiarze lat, jak i miesięcy, przeszła sporą zmianę.

Restrukturyzacja dla konsumenta – układ konsumencki

Prawo upadłościowe przewiduje specjalną ścieżkę dla osób fizycznych nieprowadzących działalności gospodarczej, które popadły w stan niewypłacalności.

Układ konsumencki, bo o nim mowa, przeznaczony jest dla osób, które są niewypłacalne oraz ich możliwości zarobkowe i sytuacja zawodowa wskazują na to, że będą miały zdolność do pokrycia kosztów postępowania o zawarcie układu.

Dodatkowo sytuacja dłużnika musi wskazywać, iż możliwe jest zawarcie układu z wierzycielami, a następnie jego wykonanie przez dłużnika.

Przedsiębiorstwa zagrożone niewypłacalnością lub takie, które już popadły w stan niewypłacalności mogą skorzystać z restrukturyzacji w dostosowanej do swoich potrzeb procedurze.

Prawo restrukturyzacyjne przewiduje następujące formy restrukturyzacji:

Postępowanie o zatwierdzenie układu

Przyśpieszone postępowanie układowe

Postępowanie układowe

Postępowanie sanacyjne

Postępowania restrukturyzacyjne różnią się od siebie.

Wybór rodzaju postępowania restrukturyzacyjnego determinuje m.in. stan oraz wysokość zadłużenia przedsiębiorcy, rodzaj i zakres potrzebnych środków zaradczych niezbędnych do ratowania firmy.

Restrukturyzacja firmy – statystyki

Ilość otwartych postępowań restrukturyzacyjnych przedsiębiorstwa kształtuje się następująco:

2017 r. – 376 otwartych postępowań

2018 r. – 466 otwartych postępowań

2019 r. – 452 otwarte postępowania

2020 r. – 773 otwarte postępowania

2021 r. – 1850 otwartych postępowań

Aż 87% z 1850 otwartych w 2021 r. postępowań restrukturyzacyjnych było postępowaniem o zatwierdzenie układu w związku z wystąpieniem COVID-19.

*Dane pochodzą z: Postępowania upadłościowe i restrukturyzacyjne. Raport 2022, MGBI.

Doradca restrukturyzacyjny

W celu wszczęcia postępowania o zatwierdzenie układu lub po otwarciu innego rodzaju postępowania restrukturyzacyjnego, sąd wyznaczy nadzorcę bądź zarządcę.

Nadzorcą lub zarządcą może zostać JEDYNIE osoba posiadająca licencję doradcy restrukturyzacyjnego.

Zawód doradcy restrukturyzacyjnego jest zawodem regulowany.

Zadaniem doradcy restrukturyzacyjnego jest m.in. doradzić w kwestii wyboru zasadności i rodzaju postępowania restrukturyzacyjnego.

Doradca pomaga w zakresie m.in. sporządzenia wniosku o otwarcie postępowania restukturyzacyjnego.

Dla przykładu warunkiem niezbędnym do wszczęcia postępowania o zatwierdzenie układu jest podpisanie umowy z doradcą restrukturyzacyjnym.

Doradca restrukturyzacyjny pełniący określoną rolę w postępowaniu restrukturyzacyjnym, czuwa nad prawidłowością jego przebiegu.

Doradca restukturyzacyjny pozostaje (a przynajmniej powinien) osobą, która będzie co do zasady bezstronna w odniesieniu do relacji Dłużnik Wierzyciel.

Osoba będąca doradcą restrukturyzacyjnym, co do zasady, posiada tzw. branżowe konto w Krajowym Rejestrze Zadłużonych. W rejestrze w stosunkowo szybki sposób można np. otworzyć postępowanie o zatwierdzenie układu.

Co chcę, abyś zapamiętał?

W stanie zagrożenia niewypłacalnością, bądź niewypłacalności firmy jest szansa na restrukturyzację firmy.

Nie jest to jednak ścieżka dla każdego przedsiębiorstwa. Warto jednak gruntownie przeanalizować sytuację firmy i wybrać właściwą ścieżkę postępowania.

W kolejnych wpisach omówię poszczególne formy postępowań restrukturyzacyjne przedsiębiorcy.

Kodeks spółek handlowych wskazuje, że jeżeli egzekucja przeciwko spółce okaże się bezskuteczna, członkowie zarządu odpowiadają solidarnie za jej zobowiązania

Wierzyciel musi jedynie wykazać:

istnienie zobowiązania

oraz to, że egzekucja z majątku spółki jest bezskuteczna.

Zawarcie układu konsumenckiego umożliwia zachowanie majątku dłużnika, np. nieruchomości zamieszkiwanej przez dłużnika.

Ponadto, dzięki zawarciu układu z wierzycielami, dłużnik ma wpływ na decyzję o miesięcznym poziomie zaspokojenia wierzyciela, bez zajęcia wynagrodzenia, rachunków bankowych itd.

Zgoda na zawarcie układu nie musi być wyrażona przez wszystkich wierzycieli.

Wymagana jest jednak zgoda większości z nich.

Następnie układ musi zostać zatwierdzony przez Sąd.

W związku z coraz liczniejszymi pytaniami odnośnie zasad i możliwości zawarcia układu konsumenckiego przygotowałam dla Ciebie e-book, w którym zawarłam najistotniejsze informacje dotyczące

W opracowaniu przedstawiam Państwu najważniejsze zagadnienia związane z zawarciem układu konsumenckiego.

Pamiętaj jednak! Opracowanie nie stanowi porady prawnej.

Wejdź w link, który wstawiłam poniżej.

Działaj zgodnie z instrukcją i pobierz darmowy e-book: Układ konsumencki. Czyli Jak uratować mieszkanie przy niewypłacalności.

Jeśli jesteś właścicielem mieszkania lub domu, który służy Tobie lub Tobie i Twoim bliskim na zaspokojenie potrzeb mieszkaniowych, to najpewniej w trakcie postępowania upadłościowego Twoja nieruchomość zostanie sprzedana przez syndyka.

Środki pieniężne pochodzące ze sprzedaży nieruchomości zostaną przeznaczone na koszty postępowania oraz na zaspokojenie Twoich wierzycieli.

Pamiętaj! Od dnia 1 grudnia 2021 r. wniosek o otwarcie postępowania układowego oraz wniosek ogłoszenie upadłości musisz złożyć, co do zasady, za pośrednictwem Krajowego Rejestru Zadłużonych.

Artykuł Ci się spodobał? Daj znać komuś, komu może się przydać!

Prowadzę kancelarię w Gdańsku, ale przyjmuję do prowadzenia sprawy z całego Pomorza. Doradzam klientom oraz reprezentuję ich w sprawach z zakresu prawa upadłościowego [Więcej]

Dołącz do grupy na Facebooku!

Szukaj na blogu

Ebook: Upadłość konsumencka – niezbędne dokumenty

[Pobrano: 1665 razy]

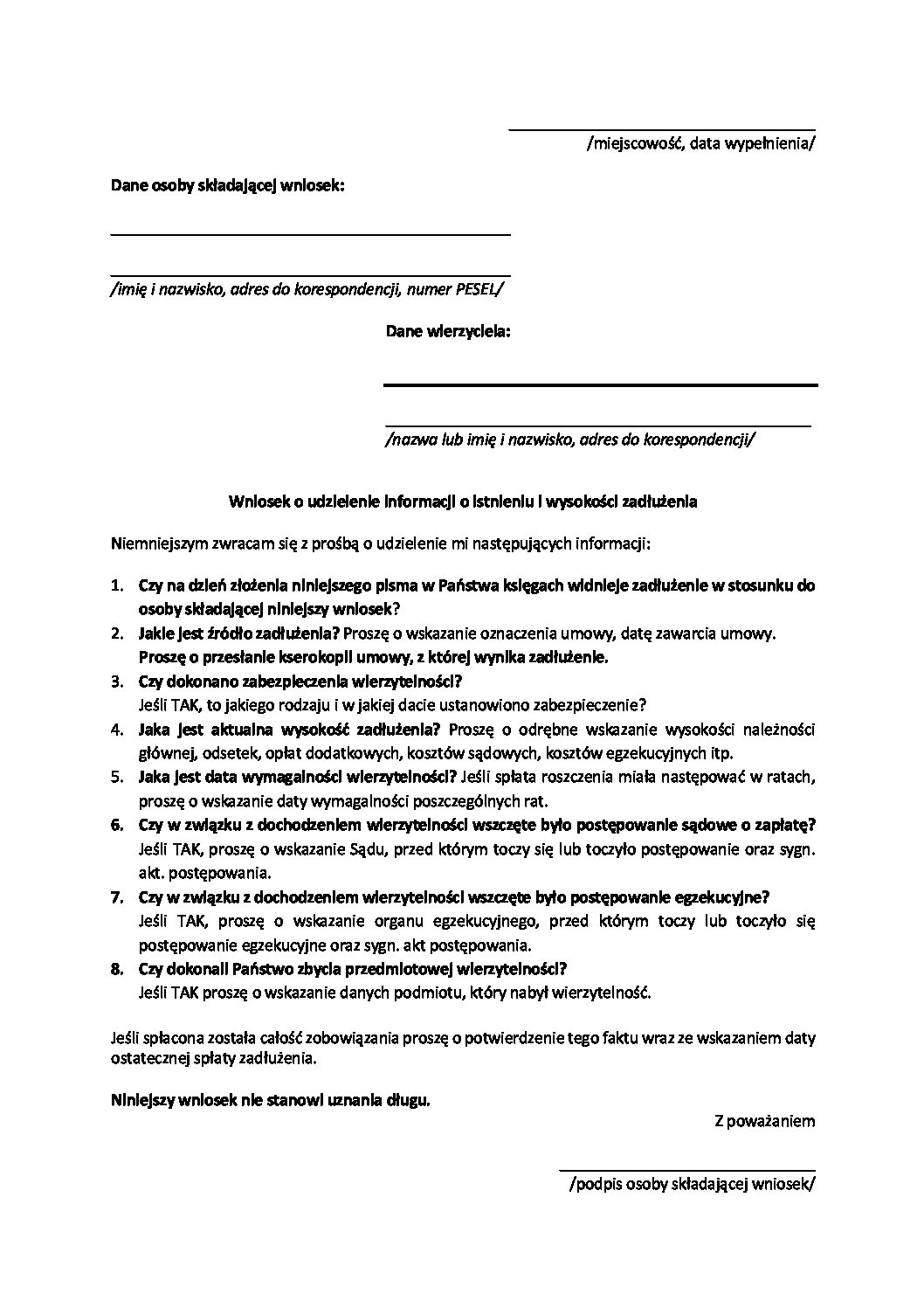

Wniosek do wierzyciela o informację o wysokości zadłużenia

[Pobrano: 1228 razy]

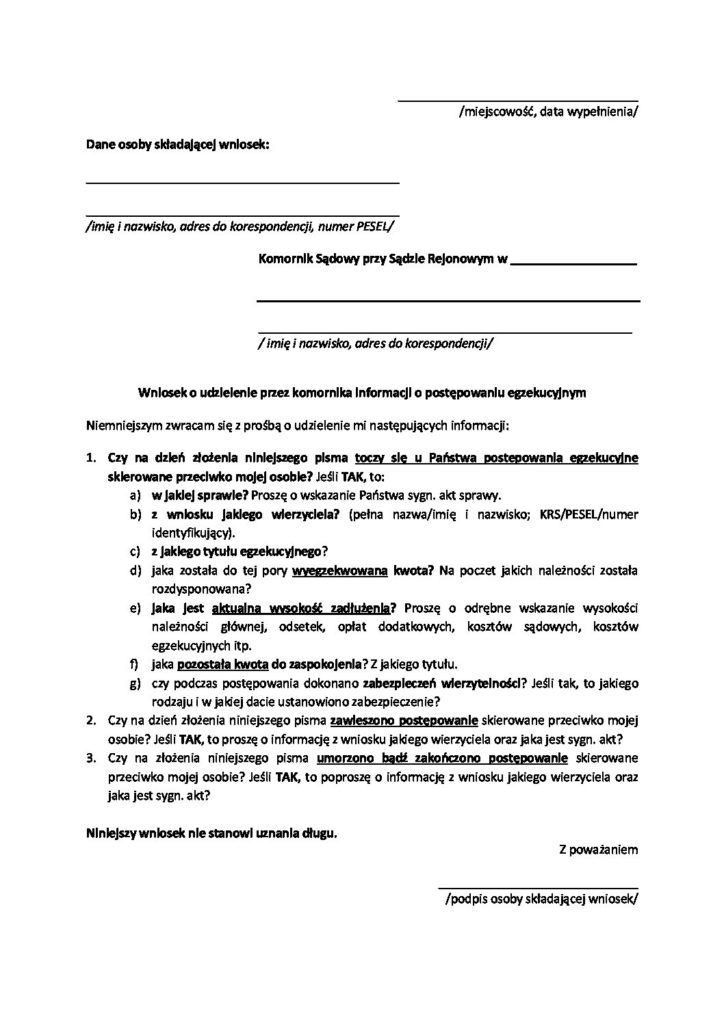

Wniosek do komornika o informację o postępowaniach

W zmienionej formie funkcjonuje od 1 grudnia 2021 r.

W zmienionej formie funkcjonuje od 1 grudnia 2021 r. W celu wszczęcia postępowania o zatwierdzenie układu lub po otwarciu innego rodzaju postępowania restrukturyzacyjnego, sąd wyznaczy nadzorcę bądź zarządcę.

W celu wszczęcia postępowania o zatwierdzenie układu lub po otwarciu innego rodzaju postępowania restrukturyzacyjnego, sąd wyznaczy nadzorcę bądź zarządcę.